הקדמה: תיאוריות כלכליות שונות מציעות גישות מנוגדות לגבי תפקיד הבנק המרכזי ומדיניות הכסף. האסכולה האוסטרית, האסכולה הקיינסיאנית ואסכולת המוניטריזם חלוקות בדעותיהן בנוגע לצורך בבנק מרכזי, לאופן ניהול ההיצע הכספי והריבית, ולהתערבות בשוק. להלן נבחן את עמדת התיאוריה האוסטרית לגבי בנק מרכזי והאלטרנטיבות שהיא מציעה, נשווה בין הגישות במדיניות מוניטרית, נציג את חלוקת סוגי האשראי אצל האוסטרים, נדגים אירועים היסטוריים המדגישים את יישום התיאוריות השונות, ולבסוף נסקור ביקורות על הגישה האוסטרית ונקודות החולשה שלה לעומת גישות אחרות.

הגישה האוסטרית לצורך בבנק מרכזי ואלטרנטיבות

האסכולה האוסטרית באופן כללי סקפטית לגבי הצורך בבנק מרכזי. רבים מן הכלכלנים האוסטרים טוענים שהבנקים המרכזיים גורמים יותר נזק מתועלת בשל עיוות מחירי הכסף (הריבית) והרחבת כמות הכסף באופן מלאכותי (Austrian business cycle theory – Wikipedia). במקום בנק מרכזי, האוסטרים מציעים בנקאות חופשית או חזרה לבסיס כסף קשיח (כגון תקן זהב). בבנקאות חופשית, בנקים פרטיים מורשים להנפיק כסף ולהתחרות זה בזה ללא רגולציה ממשלתית מיוחדת, תוך שמירת יחס רזרבה שהשוק כופה עליהם. בגישה קיצונית זו, אין כלל תפקיד לבנק מרכזי (או שתפקידו מצומצם ביותר), ואין “מלווה של מוצא אחרון” ממשלתי – בשעת משבר, פתרונות הנזילות מגיעים מהמגזר הפרטי (כפי שאירע במשבר הפיננסי של 1907 כשקונסורציום בראשות ג’יי. פי. מורגן התערב להצלת הבנקים (Free banking – Wikipedia)). למעשה, הוגים אוסטריים רבים (כגון מיזס, האייק ורותבארד) גרסו שיש לבטל את הבנק המרכזי המונופוליסטי. כך למשל, כלכלנים אוסטריים עכשוויים טוענים שעדיף “להיפטר לחלוטין מהמוסד, ולהשאיר את פתרון משברי הנזילות לכוחות השוק החופשי” (Is There an Alternative to Central Banking? | Mises Institute). האלטרנטיבות שמוצעות כוללות מערכת מבוססת-שוק של בנקים מתחרים, שמירת תקן זהב או כלל נוקשה אחר לכמות הכסף, ואף בנקאות ברזרבה מלאה (100% רזרבה) במקום השיטה הנהוגה של רזרבה חלקית – כל זאת כדי למנוע הרחבת אשראי אינפלציונית על ידי רשות מרכזית.

הבדלים במדיניות המוניטרית: אוסטרים, קיינסיאנים ומוניטריסטים

גישותיהם של האסכולות השונות למדיניות מוניטרית שונות מהותית:

- האסכולה האוסטרית: דוגלת בשוק חופשי לכסף ובריבית הנקבעת על ידי כוחות השוק (החיסכון וההשקעה) ללא התערבות מלאכותית. לדעת האוסטרים, כל הרחבה מוניטרית מלאכותית (למשל, הורדת ריבית על ידי הבנק המרכזי מתחת ל”ריבית הטבעית” בשוק) יוצרת עיוותים – היא מובילה לבום זמני של השקעות לא־רווחיות (malinvestment) ולמחזור עסקים של גאות ושפל (Austrian business cycle theory – Wikipedia). משום כך, הם מתנגדים למדיניות מוניטרית אקטיביסטית כגון הדפסת כסף או קביעת ריבית שרירותית, ומעדיפים כלל נוקשה (כמו תקן זהב) או ביטול מוחלט של הבנק המרכזי. בזמן משבר, האוסטרים טוענים שיש לתת לשוק “לטהר” itself – כלומר לאפשר לפשיטות רגל ולירידת מחירים להתקיים, כתנאי הכרחי לחזרה לצמיחה איתנה. התערבות ממשלתית (מוניטרית או פיסקלית) רק תעכב התאמות נחוצות במשק לדעתם (Austrian business cycle theory – Wikipedia).

- האסכולה הקיינסיאנית: מצדדת בהתערבות פעילה של הרשויות המוניטריות (והפיסקליות) כדי לנווט את הכלכלה. לפי גישה זו, לשוק יש כשלי תאום בתקופות מיתון – הביקוש הכולל עלול להיות נמוך מדי, ואבטלה גבוהה יכולה להימשך זמן רב ללא התערבות. לכן, קיינסיאנים תומכים בכך שהבנק המרכזי יוריד ריבית ויזרים נזילות בשעת מיתון כדי לעודד השקעות וצריכה. במצב של מיתון כבד או מלכודת נזילות, הם אף מדגישים את הצורך במדיניות פיסקלית מרחיבה (הגדלת הוצאות הממשלה) כדי למלא את פער הביקוש. העיקרון המנחה הוא שהממשלה יכולה וצריכה “להחליק” את מחזורי העסקים – לרסן את הגאות ולמתן את השפל – באמצעות כלים מוניטריים (וראה) (What Is Keynesian Economics? – Back to Basics – Finance & Development, September 2014). בניגוד לאוסטרים, הקיינסיאנים אינם סבורים שיש “ריבית טבעית” קשיחה; לדעתם הריבית היא במידה רבה תופעה מוניטרית הנקבעת על ידי הבנק המרכזי והעדפות הנזילות של הציבור. הם מוכנים לסבול במידת הצורך אינפלציה מתונה אם היא המחיר של צמצום אבטלה. כלומר, יעד התעסוקה והתפוקה מקבלים משקל רב, והמדיניות המוניטרית צריכה להיות גמישה ומתואמת עם מדיניות פיסקלית כדי להשיג ביקוש מצרפי מלא.

- האסכולה המוניטרית (מוניטריזם): שמה דגש על שליטה בכמות הכסף כגורם המרכזי המשפיע על הפעילות הכלכלית והמחירים. מוניטריסטים (בהובלת מילטון פרידמן) טוענים שיציבות מחירים וצמיחה מתונה יושגו אם היצע הכסף יגדל בקצב קבוע וידוע מראש, ללא גירויים או כיווצים פתאומיים (What Is Monetarism? Theory, Formula, and Comparison to Keynesian Economics). הם תומכים בכך שהבנק המרכזי יתמקד בעיקר בבלימת אינפלציה, משום שלשיטתם “אינפלציה היא תמיד ובכל מקום תופעה מוניטרית”. המדיניות המוניטרית לפי המוניטריסטים צריכה להתנהל לפי כללים ולא בשיקול־דעת רגעי: למשל, כלל צמיחה קבועה של כמות הכסף (%K) או יעד אינפלציה ברור. בכך הם מבקרים הן את הגישה הקיינסיאנית (שלדבריהם מגיבה באיחור ומגזימה בהתערבות פיסקלית שיוצרת עיוותים בשווקים) והן את השיטה הנהוגה של תמרונים תכופים בריבית. המוניטריסטים אינם מבקשים לבטל את הבנק המרכזי, אך רוצים להגביל את תפקידו לשמירה על מסגרת יציבה של גידול כמות הכסף והתערבות מינימלית. בפשטות: “המוניטריזם גורס שהדרך הטובה ביותר לשלוט בכלכלה היא באמצעות ניהול היצע הכסף, בעוד שקיינסיאנים מאמינים שיש להשיג זאת דרך הוצאות הממשלה” (What Is Monetarism? Theory, Formula, and Comparison to Keynesian Economics). בפועל, כמובן, מדינות רבות משלבות בין מדיניות מוניטרית לפיסקלית בהתאם לצורך, אך המוניטריסטים הטהורים רואים במדיניות הכסף את הכלי העיקרי והעדיף (בהיותו פוגע פחות בהקצאת המשאבים בהשוואה למדיניות פיסקלית (What Is Monetarism? Theory, Formula, and Comparison to Keynesian Economics)).

חלוקת סוגי האשראי בתיאוריה האוסטרית

התיאוריה האוסטרית מבדילה באופן מובהק בין שני סוגי אשראי עיקריים, הבדל שנמצא בלב תאוריית מחזור העסקים האוסטרית: אשראי סחורה מול אשראי מחזורי (התרגומים למונחים המקוריים: Commodity Credit ו-Circulation Credit אצל לודוויג פון מיזס). ההבחנה היא האם מתן ההלוואה מגובה בחיסכון אמיתי של מלווה, או שהיא נוצרת “יש מאין” במערכת הבנקאית:

- אשראי סחורה (Commodity Credit): זהו אשראי הניתן מתוך משאבים קיימים שמלווה מוותר עליהם זמנית. במילים אחרות, ההלוואה מבוססת על חיסכון אמיתי: המלווה מוותר על כוח הקנייה הנוכחי שלו (לדוגמה, מפקיד סכום כסף ואינו משתמש בו) כדי להעבירו ללווה. פעולה זו כרוכה ב”קורבן” מצד המלווה – ויתור על צריכה מיידית – ומתאפשרת רק אם מישהו צבר הון ומעביר אותו לאחר. לדוגמה, אם אדם הלווה 100 דולר במזומן לאדם אחר לשנה, הוא אינו יכול באותה שנה להשתמש בכסף זה בעצמו; זהו אשראי הכרוך בויתור ועל כן נחשב אשראי סחורה (Ludwig von Mises’s "Circulation Credit" Theory of the Trade Cycle | Mises Institute). אשראי מסוג זה משקף העדפות זמן אמיתיות של הציבור (כמה לחסוך מול כמה לצרוך), והריבית בשוק משקפת את האיזון בין היצע החיסכון לביקוש להלוואות.

- אשראי מחזורי (Circulation Credit): זהו אשראי הניתן מבלי שיש מאחוריו ויתור אמיתי מצד מלווה על צריכה או נזילות. במערכת בנקאית של רזרבה חלקית, בנק יכול ליצור אשראי חדש בהלוואה על ידי יצירת פקדונות או שטרות מעבר לסכום המזומן שבאמת הופקד. כך, הבנק “מייצר” כוח קנייה נוסף: הלווה מקבל כסף חדש, בעוד המפקיד המקורי עדיין סבור שכל כספו זמין לו. למשל, אדם מפקיד 100$ בבנק (ועודנו חושב שיוכל למשוך אותם בכל עת), והבנק במקביל מלווה 90$ מתוכם ללווים אחרים – למעשה נוצרו שני ביקושים במקביל על אותם משאבים (Ludwig von Mises’s "Circulation Credit" Theory of the Trade Cycle | Mises Institute). מיזס תיאר זאת כאשראי הניתן בלי שהמלווה חש בירידה ברווחתו או בנזילותו, בניגוד לאשראי סחורה שבו הוויתור מורגש (Ludwig von Mises’s "Circulation Credit" Theory of the Trade Cycle | Mises Institute). האשראי המחזורי, המכונה גם “אשראי יציר כסף”, מרחיב את היצע הכסף ומוריד באופן מלאכותי את הריבית מתחת לרמה שהייתה נקבעת על ידי חיסכון אמיתי בלבד. לפי האוסטרים, זהו הגורם העיקרי לבועה ולמחזור עסקים – האשראי המלאכותי מוביל להשקעות יתר בענפים עתירי הון במימון זול מדיי, עד שלבסוף נוצר תיקון כואב (מיתון) כשההלוואות הללו מתבררות כבלתי־בת־קיימא (Austrian business cycle theory – Wikipedia) (Austrian business cycle theory – Wikipedia). במילים אחרות, אילו כל האשראי במשק היה “אשראי סחורה” המבוסס על חיסכון אמיתי, השקעות היו תואמות את העדפות הצרכנים, ואילו “אשראי מחזורי” שנוצר על ידי הבנקאות ברזרבה חלקית או בנק מרכזי הוא שגורם לחוסר תאום בין חיסכון להשקעה ולמחזורי שפל וגאות.

יצוין כי בתוך האסכולה האוסטרית יש ויכוחים האם בנקאות ברזרבה חלקית (המייצרת אשראי מחזורי) צריכה להיאסר לחלוטין. כלכלנים כרות’בארד וטוענים רדיקליים רואים בכך תרמית ויש להנהיג בנקאות ברזרבה של 100%. אחרים, כגון האייק וכלכלני “בנקאות חופשית”, סבורים שגם אם בנקים יוצרים אשראי חדש, משמעת השוק (למשל סכנת פשיטת רגל בהתקפת משיכות) תרסן אותם בהעדר בנק מרכזי. אולם כולם מסכימים שהגדלת אשראי בידי הבנק המרכזי (לדוגמה הדפסת כסף או קניית נכסים מוניטרית) היא מתכון לחוסר יציבות ולהתנפחות בועות.

דוגמאות היסטוריות הממחישות את יישום הגישות והשלכותיהן

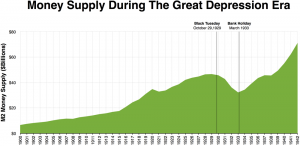

1. השפל הגדול (1929–1939) – מבחן לגישות השונות: המשבר הכלכלי העולמי בשנות ה-30 המחיש הבדלים בין התיאוריות. בתקופה זו התמוטט הביקוש, האבטלה זינקה ומערכת הבנקאות בארה"ב קרסה בגלי פשיטות רגל. לפי הגישה הקיינסיאנית, הבעיה העיקרית הייתה קריסה של הביקוש המצרפי, והפתרון הנחוץ היה הרחבה אגרסיבית – הן מוניטרית והן פיסקלית – כדי “להניע מחדש” את הכלכלה. בפועל, בתחילת המשבר צעדי המדיניות היו מוגבלים: הבנק הפדרלי דווקא צמצם את כמות הכסף (או איפשר לה להצטמצם) כאשר בנקים נפלו (Criticism of the Federal Reserve – Wikipedia), והממשל האמריקאי (תחת הנשיא הובר עד 1933) נמנע מהגדלה מסיבית של ההוצאה הממשלתית. מוניטריסטים כדוגמת מילטון פרידמן טענו לאחר מעשה שהטעות הקריטית הייתה אי-התערבות הבנק הפדרלי להצפת המערכת בנזילות – דבר שהפך מיתון חמור ל"שפל גדול" ממושך (Criticism of the Federal Reserve – Wikipedia). הם מצביעים על כך שבשנים 1929–1933 היצע הכסף (M2) נפל בשליש, מה שהחריף את הנפילה ברמות המחירים והתפוקה (Criticism of the Federal Reserve – Wikipedia). הגישה הקיינסיאנית גם היא מבקרת את אי-ההתערבות בראשית המשבר, ומצדדת במדיניות ניו-דיל שהחל הנשיא רוזוולט מ-1933 (פרויקטי עבודות ציבוריות, תמיכה במחירים, הרחבת בסיס הכסף ע"י נטישת תקן הזהב וכו'). אמנם הניו-דיל לא הביא לסיום מלא של השפל, אך הוא הקל את המצוקה. לבסוף, פרוץ מלחמת העולם השנייה – שהתבטא בהוצאות ממשלתיות עתק והעסקת מיליוני מובטלים בצבא ובתעשייה – נחשב כגורם שסיים את השפל בארה"ב, בהתאמה לטענת הקיינסיאנים כי גירוי ביקוש יכול לחסל אבטלה. מנקודת מבט אוסטרית, לעומת זאת, השפל הגדול נתפס כתוצאה של התערבות שקדמה לו: האשראי הזול והמדיניות המוניטרית המקלה של הבנק הפדרלי בשנות ה-20 יצרו בועת השקעות (למשל בשוק המניות ובנדל"ן) שחייבה תיקון חד (Austrian business cycle theory – Wikipedia). אוסטרים כמו האייק אף הזהירו כבר ב-1929 שהבום לא יוכל להימשך ושמשבר קשה הוא בלתי נמנע לאחר ההתרחבות המופרזת של האשראי (Austrian business cycle theory – Wikipedia). כאשר המשבר פרץ, המליצו האוסטרים (כגון האייק והכלכלן ליונל רובינס בלונדון) לא לנסות לנפח את הביקוש באופן מלאכותי, אלא לתת לשוק להתנקות מההשקעות הרעות. גישה “ללא התערבות” זו כונתה לעיתים מדיניות "התנערות" (liquidationist). מבקריה טוענים שהיא העמיקה את הסבל המיידי – אכן, פרידמן טען שעמדת האוסטרים בשנות ה-30, שגרסה “לא לעשות כלום ולהניח למשק להירפא בעצמו”, תרמה להחרפת המיתון ולגרימת נזק גדול (Austrian business cycle theory – Wikipedia). האוסטרים מאידך טוענים שהמדיניות הניו-דיליאנית והתגברות הרגולציה רק האריכו את השפל שלא לצורך (האסכולה האוסטרית – ויקיפדיה) (האסכולה האוסטרית – ויקיפדיה), ושאילו הממשלה הייתה נמנעת מהתערבות גדולה, השפל היה נפתר מהר יותר (כפי שקרה למשל במיתון החד של 1920–1921, שבו הממשלה כמעט לא התערבה והכלכלה התאוששה תוך כשנה). הוויכוח ההיסטורי סביב השפל הגדול ממחיש כיצד כל אסכולה מזהה סיבות שונות למשבר ומציעה מדיניות שונה: הקיינסיאנים והמוניטריסטים מצביעים על כשל במדיניות (מדיניות מצמצמת מדי), בעוד האוסטרים מצביעים על בועה שקדמה לכך בגלל מדיניות ריבית נמוכה מדי.

(Criticism of the Federal Reserve – Wikipedia)

בתמונה: היצע הכסף (M2) בארה"ב בתקופת השפל הגדול. ניתן לראות את הצניחה החדה בכמות הכסף בין 1929 ל-1933, אותה מונים המוניטריסטים כסיבה מרכזית להעמקת המשבר.

2. שנות ה-70 (סטגפלציה) והמהפך המוניטריסטי: בעשורים שלאחר מלחמת העולם השנייה יושמה במידה רבה מדיניות קיינסיאנית במדינות המערב – בנקים מרכזיים שמרו על ריביות נמוכות כדי לעודד תעסוקה, וממשלות היו מוכנות לגירעונות תקציב כדי לתמוך בביקוש במיתון. גישה זו תרמה לצמיחה מהירה בשנות ה-50 וה-60, אך בסוף שנות ה-60 החלו לחצים אינפלציוניים גוברים (בין השאר בשל הרחבת כסף למימון מלחמת וייטנאם ותוכניות רווחה בארה"ב). בתחילת שנות ה-70 פורק סופית תקן הזהב (הנשיא ניקסון ביטל ב-1971 את המרת הדולר לזהב), מה שהסיר את הרסן המוניטרי. לצד זעזועי צד-היצע (כמו משברי הנפט 1973 ו-1979), נוצר מצב חסר תקדים של סטגפלציה – שילוב של אינפלציה דו-ספרתית עם מיתון ואבטלה. המודל הקיינסיאני הקלאסי התקשה להתמודד עם מצב זה, משום שתחתיו נחשב בלתי-שכיח שיהיו אינפלציה ואבטלה גבוהות יחד. המוניטריסטים לעומת זאת חזו שתוצאה כזו תתרחש אם הבנקים המרכזיים ינפחו את כמות הכסף: לטענת פרידמן, הגידול המהיר בהיצע הכסף הוא שגרם לאינפלציה הגבוהה (What Is Monetarism? – Back to Basics). אכן, בראשית שנות ה-80 חל מהפך במדיניות. ב-1979 מונה פול וולקר ליו"ר הפדרל ריזרב בארה"ב, והוא אימץ גישה מוניטריסטית נוקשה לבלימת האינפלציה: היעד המוצהר היה האטת קצב גידול הכסף, והריבית הועלתה לרמות גבוהות מאוד (יותר מ-15%). צעדים אלו חוללו מיתון עמוק ב-1981–1982, אך גם הצליחו “לשבור” את האינפלציה. בארה"ב ובבריטניה של אותם ימים נרשם ניצחון לגישה המוניטריסטית – האינפלציה ירדה דרמטית, והאמון בכוחו של הבנק המרכזי לשלוט במחירים התבסס (What Is Monetarism? Theory, Formula, and Comparison to Keynesian Economics). מנגד, כלכלנים קיינסיאנים ספגו ביקורת על כך שהתעלמו מתפקיד היצע הכסף, ונאלצו לעדכן את המודלים (למשל, להכיר בכך שציפיות אינפלציה ממלאות תפקיד). לאחר מכן התבסס “הקונצנזוס החדש” במקרו-כלכלה, המשלב בין תובנות קיינסיאניות (ניהול ביקוש למניעת מיתון) לבין הכרה בחשיבות משמעת מוניטרית (בנקים מרכזיים עצמאיים המתמקדים ביציבות מחירים). שילוב זה אפיין את רוב שנות ה-90 וה-2000 המוקדמות, תקופה שזכתה לכינוי “המתינות הגדולה” בשל יציבות יחסית – עד משבר 2008.

3. המשבר הפיננסי העולמי (2008) ותוצאותיו: קריסת שוק הדיור והפיננסים ב-2008 העמידה שוב למבחן את ההשקפות השונות. טרם המשבר, הריבית בארה"ב הייתה נמוכה מאוד באמצע שנות ה-2000 (בהובלת היו"ר אלן גרינספן), מה שעודד בועת נדל”ן ואשראי. כלכלנים אוסטריים ואחרים התריעו כי מדיניות הכסף הזול תוביל למשבר – בדומה לאזהרת האייק בשנות ה-20 (Austrian business cycle theory – Wikipedia). ואכן, כשהבועה התפוצצה ב-2007–2008, עמדו קובעי המדיניות בפני דילמה: הגישה הקיינסיאנית גרסה שיש להשתמש בכל הכלים כדי להציל את המערכת הבנקאית ולמנוע שפל חדש. לפיכך הפדרל ריזרב הוריד את הריבית כמעט לאפס, והחל בהרחבה כמותית (QE) חסרת תקדים – רכישת נכסים בהיקפים עצומים כדי להזרים כסף לבנקים. במקביל, ממשלות (בארה"ב, סין, מדינות אירופה ועוד) הוציאו חבילות תמריצים פיסקליים גדולות כדי לתמוך בביקוש בזמן שהמגזר הפרטי השתדל לצמצם חובות. המוניטריסטים תמכו ברובם בצעדים המוניטריים הללו – יושב ראש הפד בן ברננקי עצמו היה מומחה לשפל הגדול ומושפע מפרידמן, ויישם את הלקח שלא לאפשר כיווץ חד של היצע הכסף. צעדים אלו יוחסו כמונעים התמוטטות כלכלית גרועה עוד יותר, אם כי השיקום היה אטי. האסכולה האוסטרית, לעומת זאת, ביקרה את חילוצי הבנקים ואת “הדפסת הכסף” המסיבית. אוסטרים טענו שהריבית הנמוכה באופן מלאכותי בראשית שנות ה-2000 היא שורש הבעיה, ושפתרונות של נזילות זולה וביילאאוט רק זורים את הזרעים למשברים עתידיים (Austrian business cycle theory – Wikipedia) (Austrian business cycle theory – Wikipedia). יש לציין שחלק מהתחזיות הקודרות של אוסטרים (כמו אינפלציה גבוהה בעקבות ההרחבה הכמותית) לא התממשו בטווח הקצר של אותו עשור – האינפלציה נותרה מתונה יחסית עד 2021 – אך מנגד ניתן לטעון שההרחבה המוניטרית תרמה לאינפלציה של מחירי נכסים (מניות, נדל"ן) ולהגדלת החוב, מה שעלול ליצור קשיים בעתיד. הדוגמה של 2008 מראה שבפועל מדיניות הממשלות נוטה להיות קיינסיאנית/מוניטרית (התערבות אקטיבית להצלה), ולא אוסטרית – כמעט אף ממשלה לא עמדה מנגד והתירה לקריסה מלאה לקרות, מחשש לתוצאות החברתיות והפוליטיות. האוסטרים מבקרים גישה זו כמלבה בעיות מבניות ומעכבת את התיקון, בעוד שהזרם המרכזי טוען שהיא מנעה שפל כבד. למשל, כלכלן אוסטרי בולט, פיטר בוטק (Boettke), אמר בעקבות המשבר שהפד טעה בכך שלא איפשר למחירי הנכסים לרדת בחופשיות ולהתנקות; לדבריו, הורדת ריבית מתחת לשוק בתחילת שנות ה-2000 יחד עם עידוד ממשלתי של משכנתאות מסוכנות ניפחו את בועת הנדל"ן, והניסיונות לבלום את הנפילות לאחר מכן רק חילקו הפסדים לציבור הרחב לטובת הגופים הפיננסיים (Austrian business cycle theory – Wikipedia) (Austrian business cycle theory – Wikipedia). דעות מנוגדות אלו משקפות בדיוק את ההבדל בין הגישה האוסטרית (לתת לשוק לעבוד, גם במחיר קריסת בנקים חלשים) לבין הגישה הקיינסיאנית/מוניטרית (למנוע בכל מחיר קריסה מערכתית באמצעות התערבות ממשלתית ומוניטרית).

ביקורת על התיאוריה האוסטרית ונקודות חולשה

התיאוריה האוסטרית – ובעיקר תאוריית מחזור העסקים שלה – זוכה לביקורת נרחבת מכלכלנים מהזרם המרכזי (ובכלל). למעשה, מרבית הכלכלנים דוחים את ההסבר האוסטרי למחזורי העסקים ורואים בו מודל לא שלם ובעייתי (Austrian business cycle theory – Wikipedia). להלן כמה מטענות הביקורת המרכזיות:

- הנחת “טיפשות” המשקיעים והבנקים: מבקרים טוענים כי תאוריית המחזור האוסטרית דורשת שכיחויות שלטעמה אינן סבירות – כיצד ייתכן שבנקים ויזמים יחזרו שוב ושוב על טעויות וייתנו להורדת ריבית זמנית להטעות אותם להשקעות גרועות? הרי אם ידוע שהבנק המרכזי מוריד ריבית באופן מלאכותי, מדוע היזמים לא ילמדו להיזהר? ביקורת זו הושמעה כבר בשנות ה-1930 (ע"י הכלכלן פיירו סראפה נגד האייק) והיא חזרה בניסוחים שונים לאורך השנים (Austrian business cycle theory – Wikipedia) (Austrian business cycle theory – Wikipedia). לפי מילטון פרידמן וגורדון טאלוק, התאוריה האוסטרית דורשת “אי-רציונליות” מצד שוק ההון – הנחה שקשה לקבל בעולם עם משקיעים מתוחכמים (Austrian business cycle theory – Wikipedia). תומכי האוסטרים משיבים שבזמן בום כמעט בלתי אפשרי להימנע מהשפעת תנאי האשראי הזולים – מי שינקוט זהירות יתמך בחוץ בתחרות, ולכן גם אם יודעים באופן עקרוני שיש עיוות, כוחות השוק דוחפים להשתתף בבועה כל עוד היא נמשכת (Austrian business cycle theory – Wikipedia). כך או כך, הנקודה היא שהתאוריה האוסטרית תלויית התנהגות קולקטיבית שעלולה שלא להתקיים אם גורמים בשוק יצפו מראש את הבועה.

- היעדר ריבית “טבעית” יחידה: הכלכלנים סראפה וניקולס קלדור טענו שהתאוריה האוסטרית חסרה יסוד מוצק בהגדרת הריבית “הטבעית”. בשוק מודרני עם סוגי נכסים רבים, אין בהכרח ריבית אחת שנגזרת רק מהעדפות בין זמן של חיסכון/צריכה. לכן, טוענים המבקרים, כל ניסיון של הבנק המרכזי לכוון לריבית “הנכונה” או סטייה ממנה הוא מושג לא מוגדר היטב, מה שמחליש את טיעון האוסטרים על “ריבית שוק מול ריבית מלאכותית” (Austrian business cycle theory – Wikipedia). האייק ניסה להתמודד עם ביקורת זו ועדכן את התאוריה שלו, אך הוויכוח התאורטי נמשך.

- התעלמות מביקושי חסר ומלכודת נזילות: בגישה האוסטרית כמעט ואין התייחסות לבעיה מרכזית שמדגישים קיינסיאנים – מצבים שבהם הביקוש קורס וכלכלה נקלעת לתת-תעסוקה מתמשכת. המבקרים (כמו ג’ון מיינארד קיינס עצמו ופול קרוגמן בזמננו) טוענים שאי אפשר לפתור שפל עמוק רק באמצעות ירידת מחירים ושכר – עלולים להיווצר ספירלות דפלציוניות, והאבטלה ההמונית היא בזבוז משאבים אדיר שניתן וראוי לטפל בו. במילים אחרות, גם אם הייתה בועה לפני המשבר, כאשר המשבר כבר כאן, מדיניות של “לא לעשות כלום” עלולה להחמיר מאוד את המצב החברתי-כלכלי. פרידמן ביקר באופן נוקב את מדיניות האוסטרים בשפל הגדול: “ההמלצה שלהם בשנות ה-30 ‘לתת לשוק לקרוס ולתקן את עצמו’ עשתה נזק כבד. האמירה שזה היה שגוי לא לתת לכל המערכת הבנקאית לקרוס היא בעיניי טעות טראגית” (Austrian business cycle theory – Wikipedia). בהתאם לכך, רוב הכלכלנים מאמינים שיש הצדקה למעורבות אקטיבית במצבי קיצון, בניגוד לדוגמה האוסטרית הקשיחה.

- הביקורת האמפירית (חוסר אישוש היסטורי): מחקרים אמפיריים רבים לא מצאו עדויות משכנעות למחזור עסקים בצורה שמשרטטת התאוריה האוסטרית. למשל, פרידמן בחן את ההיסטוריה של מחזורי עסקים בארה"ב והגיע למסקנה שהתאוריה האוסטרית אינה מתאימה לנתונים (Austrian business cycle theory – Wikipedia). אחת הטענות היא שאם האוסטרים צודקים, אז בתקופות בום שנגרם מהרחבת אשראי צריכה להיות השקעת יתר קיצונית עד כדי כך שכאשר מגיע התיקון, ההשקעה נטו הופכת שלילית (כלומר ירידה במלאי ההון). בפועל, מלבד השפל הגדול, ברוב המיתונים ההשקעה במשק אמנם יורדת מהשיא אך לרוב נותרת חיובית במונחים נטו (Austrian business cycle theory – Wikipedia). זה מערער את ההנחה שהיו כל כך הרבה “השקעות שגויות” שצריך למחוק יותר הון ממה שנוסף. כמו כן, תקופות של הדפסת כסף לא תמיד לוו בבועת השקעות – לדוגמה, בשנים שלאחר 2008 כמות הכסף גדלה מאוד, אך הצמיחה הייתה איטית ואינפלציית המחירים לצרכן נמוכה. המבקרים טוענים שזה מראה שהתמונה המוניטרית מורכבת יותר: ציפיות, מהירות הכסף, רגולציה, ועוד גורמים משפיעים – לא רק כמות הכסף הפשוטה.

- סכנות בהעדר בנק מרכזי וללא רשת ביטחון: מבקרי הרעיון של בנקאות חופשית מציינים את הסיכונים במערכת נטולת בנק מרכזי. ההיסטוריה של המאה ה-19 (כשבמדינות כמו ארה"ב לא היה בנק מרכזי פעיל) רצופה משברי בנקאות קשים, פשיטות רגל של בנקים ואובדן פיקדונות של מפקידים. למשל, משבר 1907 בארה"ב כמעט והפיל את כל המערכת, ונעצר רק בהתערבות חירום פרטית; בעקבותיו גם בנקאים תעשייתיים דרשו הקמת בנק מרכזי שיספק נזילות כמוצא אחרון (Criticism of the Federal Reserve – Wikipedia). הטענה היא שבנק מרכזי דרוש לייצוב אמון הציבור בבנקים, באמצעות תפקידיו כמלווה של מוצא אחרון וכמבטח פקדונות (באמצעות הממשלה). ללא גורם כזה, משברים עלולים להיות תכופים וקטסטרופליים יותר. האוסטרים משיבים שבנק מרכזי עצמו גורם לקריסות על ידי עידוד נטילת סיכונים (מוסר השכל של “יותר מדיי גדול מכדי ליפול”) ובכל מקרה, גם עם בנק מרכזי – משברים לא נמנעו (הם מצביעים למשל על המשברים של 2008 ושל 2020 שקרו למרות בנקים מרכזיים חזקים).

- בשוליים של המקצוע: נקודת חולשה נוספת של האסכולה האוסטרית היא בידודה היחסי מהזרם המרכזי בכלכלה מודרנית. האוסטרים דוחים במידה רבה את השימוש במודלים מתמטיים ובניתוח אמפירי סטנדרטי, ומעדיפים שיטה פילוסופית-לוגית (פרקסאולוגיה). גישה זו הקשתה עליהם להשתלב במחקר האקדמי העכשווי, שבו דרישות התימוכין האמפיריות גבוהות. כלכלנים רבים רואים בתאוריות האוסטריות אידאולוגיה יותר מאשר מדע, בגלל חוסר נכונותם לעמת תחזיות עם נתונים בצורה כמותית. כתוצאה, השפעתם הישירה על מדיניות כלכלית הייתה מוגבלת, למעט תרומה לרעיונות ליברטריאניים בפוליטיקה. עם זאת, חלק מעקרונותיהם (ספקנות כלפי הדפסת כסף, חשש מבועות אשראי) חלחלו לעיתים לדיון הרחב, במיוחד לאחר משברים.

סיכום: התיאוריה האוסטרית מציגה עמדה ייחודית השמה דגש על כוחות השוק הטהורים ונזהרת מהתערבות במערכת הכספית. לדעתה, בנק מרכזי אינו הכרחי ואולי אף מזיק, משום שהתערבותו מעוותת את אחד המחירים החשובים במשק – הריבית – וגורמת למחזורי בום-בסט. זאת בניגוד מובהק לקיינסיאנים הרואים בבנק המרכזי כלי חיוני לוויסות מחזור העסקים ובממשלה גורם מייצב, ולמוניטריסטים המבקשים שליטה פעילה אך מרוסנת בכמות הכסף כדי להבטיח יציבות מחירים. האוסטרים מבחינים בין אשראי “טוב” המבוסס על חיסכון לבין אשראי “רע” שנוצר יש מאין – והם מייחסים לשני סוגי האשראי הללו השפעות שונות על הכלכלה. מבחנים היסטוריים, כמו השפל הגדול, stagflation בשנות ה-70 והמשברים העדכניים, מספקים זירות שבהן התגלו הבדלים פרקטיים בין הגישות – כאשר בכל פעם מתחדשת המחלוקת מי צדק. אף שהתיאוריה האוסטרית תרמה תובנות חשובות (למשל על סכנות בועת אשראי), מרבית הכלכלנים כיום נוקטים קו ביניים: הם מכירים בכך שמדיניות מוניטרית ופיסקלית זהירות עשויות למתן משברים, ומאמצים כלים של שתי הגישות המרכזיות (קיינסיאנית ומוניטריסטית) בהתאם לצורך. הגישה האוסטרית מוסיפה קול ביקורתי חשוב בדיון, אך ניצבת בפני ביקורת כבדה על מגבלותיה התאורטיות והאמפיריות (Austrian business cycle theory – Wikipedia), כך שהיא נשארה זרם הגותי מחוץ לקונצנזוס, המשמש לעיתים כתזכורת לסכנות שבמדיניות מרחיבה מדיי – אך כמעט שלא יושמה במלואה במדיניות הכלכלית המודרנית.

(נכתב בעזרת בינה מלאכותית)

Leave a Reply